已阅读

营收两年增五倍,招股书揭秘蕉下控股如何打造爆款

爆款产生的一大秘诀

蕉下控股营收快速增长离不开爆款产品的贡献。

2019年到2021年,蕉下控股前30款热销单品贡献的收入占比分别为99.8%、88.6%和74.1%。直到最近,蕉下控股对爆款单品的依赖才略有下降。

对于如何制造爆款,蕉下控股有自己的一套方法论。第一步就是精选单品。蕉下控股通过识别一些未满足消费者需求的城市户外场景来精选单品,然后通过功能性优化来解决消费者的共有痛点。第二步是通过合约生产商进行生产。最后也是最为关键的一步,蕉下控股通过已经建立的全渠道销售网络触达消费者,并且借助优质内容营销推动一个个爆款产品的诞生。

财务方面,要支撑这套方法论有两个要求,高销售费用以及高毛利。

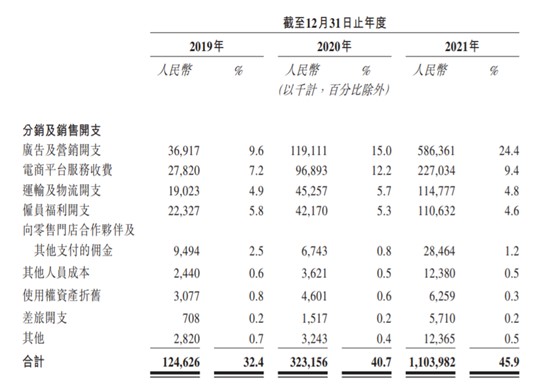

和绝大部分网红品牌一样,蕉下控股在销售方面的投入毫不手软。蕉下控股的销售人员占比高达58.6%。2019年到2021年,公司分销及销售开支分别为1.24亿元、3.23亿元和11.4亿元,分?占营业收入的32.4%、40.7%和45.9%。销售费用占比提升,主要是因为加大了广告投放力度,希望借此提升品牌影响力。2019年到2021年,蕉下控股的广告及营销开支从3700万元增加到5.9亿元,占营业收入的比例也从9.6%增加到24.4%。

图片来源:招股书

图片来源:招股书

在高额的营销投入下,蕉下控股要保证高毛利,这自然需要另谋方法。和多数网红产品品牌一样,外包生产是一大秘诀。由此,蕉下控股可以做到极度轻资产化,并且不受产能制约,凭借销售推动迅速扩大规模。规模增加之后,一方面供应商可以获得规模效应摊低成本,另一方面也增加了蕉下控股和供应商的谈判能力。

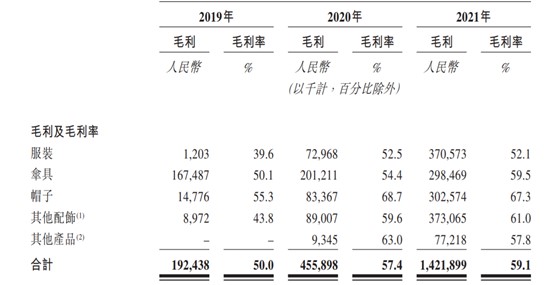

从目前结果来看,成效不错。蕉下控股综合毛利率从2019年的50%增加到2021年的59.1%。剔除产品品类多元化影响,仅仅以蕉下控股招牌产品伞具为例,其毛利率也在三年内提升了9个百分点。

毛利率上升固然意味着成本越来越经济,但也暗藏质量隐忧。蕉下控股不掌握生产环节,原材料也由供应商自行采购,只负责质量检查。

图片来源:招股书

图片来源:招股书

事实上,蕉下控股如今的毛利率水平勉强保证实现盈利,但净利率并不亮眼。由于公司有可转换可赎回优先股公允价值变动损失,所以近三年一直亏损。2021年亏损达到54.7亿元。经调整后的净利润则实现盈利,2021年为1.35亿元,净利率约为5.6%。对比大部分传统服装以及运动品牌企业,该净利率处于较低水平,也低于南极电商(002127.SZ)、丽人丽妆(605136.SH)等互联网零售商。

两波行业红利

如果真的要说蕉下控股做对了什么,那就是抓住了红利窗口期。

蕉下控股的内容营销能产生“奇效”,和社交媒体兴起带来的红利有关。自2020年起,蕉下控股把握住抖音、小红书等内容电商平台的销售机遇,通过在内容社交媒体平台自播和第三方直播的方式,提高品牌知名度和认知度。截至2021年,蕉下控股已与超过600名拥有不同粉丝群、受欢迎程度各异的关键意见领袖合作。2021年,蕉下控股线上店?及电商平台产生的收入增长明显加速,增速达到214%,实现收入19.5亿元。

蕉下控股抓住的另一个红利,则是由户外防晒服饰兴起带来的产品红利。

蕉下控股收入规模几次跃升都源于大单品的突破。2019年时,公司招牌的“小黑伞”是唯一大单品,贡献了86.9%的营业收入。2020年,公司伞具收入明显放缓,开始拓展户外防晒服饰以及帽子。2021年,公司户外服饰、帽子以及配饰全线爆发,尤其是服饰品类已经超过伞具成为收入第一的品类。2021年,公司服饰、帽子以及其他配饰的收入合计为17.7亿元,而2020年只有4.08亿元。

数据显示,我国防晒服饰市场规模由2016年的459亿元增至2021年的611亿元,年复合增长率为5.9%。灼识咨询预测,未来五年防晒服饰市场规模将加速增长,年复合增长率增长将达到9.4%。

蕉下控股抓住了这一市场机遇。在国内五大防晒用品品牌中,蕉下控股居首,产品涵盖服饰、帽子、口罩、披肩等。其它四个品牌的主要产品仍主要以墨镜、伞具为主。

图片来源:招股书

图片来源:招股书

三大挑战

蕉下控股无疑已经成为防晒用品领域的一匹黑马,但未来面临的竞争将越来越大。

首先,蕉下控股虽不断优化产品,但门槛并不高,越来越多同质化的竞品甚至山寨产品涌入赛道,不排除这些产品以低价策略吸引消费者。届时,蕉下控股的高毛利还能保持吗?如果没有高毛利加持,靠营销推动爆款的模式还能否持续?

其次,流量成本越来越高是蕉下控股将要面临的问题。从2019年到2021年,公司支付的电商平台服务费从2800万元增加到2.3亿元,占营业收入比例从7.2%增加到9.4%。需要注意的是,电商平台的流量转移可能给业绩带来重大打击,南极电商就有类似遭遇。

第三,尊龙注册送28,线上起家的蕉下控股开始布局线下,线下门店管理、存货管理以及经销商管理这些课题也将成为新的考验。蕉下控股线下门店以直营为主,同时辅以合作伙伴帮助经营。直营店资本模式较重,存货风险也完全由自己承担。目前,蕉下控股拥有零售门店66家,比2019年新增27家,而同期零售门店带来的销售增长1倍。可见,目前线下零售门店的扩张仍处在健康状态。

值得关注的是蕉下控股分销商快速拓展。2019年以后,公司分销商从96家增加到2021年的872家。不过,同期分销商收入增长不及数量增速。而且,短期内新增大量分销商,如何维持市场价格稳定,防止分销商窜货也增加了蕉下控股的管理难度。

总之,蕉下控股的成功一方面在于连续推出的几个爆款产品,另一方面也得益于行业机遇。但上市之后,这家公司面临的挑战将越来越大。